Hussein Askary, Viceordförande för Belt and Road Institutet i Sverige

Lowy Institutets senaste rapport ”Peak repayment: China’s global lending” av Riley Duke om Kina som ”blir en nettoskuldeindrivare snarare än en kreditgivare” innehåller allvarliga felaktigheter och utelämnanden som avslöjar stor inkompetens och en viss grad av illvilja. ”felslutning i komposition” definieras som en handling där författaren antar att något är sant för helheten utifrån att det är sant för en del av helheten. Det senare kan vara ett dumt misstag, vilket inte är värdigt för dem som anser sig vara experter, eller en avsiktlig vilseledande handling. ”Lögn genom utelämnande”, som innebär att man utelämnar viktiga detaljer för att skapa ett felaktigt intryck, är i grunden att bara berätta en del av historien för att få någon att tro på något som inte är helt sant. Denna form av vilseledande kan vara lika skadlig som rena lögner.

Lowy-rapportens felaktiga antaganden om Kinas roll i utlåningen till utvecklingsländer inom ramen för Belt and Road Initiativet / Nya Sidenvägen har kopierats i många västerländska medier (till exempel The Guardian, Reuters och Newsweek). Vissa medier i länder med fördomar mot Kina såsom Indien och Qatar har också publicerat dem. Även i vissa missledda asiatiska och kinesiska (Hongkong) medier som South China Morning Post förmedlades desinformationen ”objektivt” utan kritisk granskning. Naturligtvis hoppade vissa västerländska tankesmedjor som inte tänker så mycket själva omedelbart på tåget för att sprida denna desinformation. Ingen verifiering eller faktagranskning har gjorts av de uppgifter och källor som författaren vid Lowy Institute påstår sig basera sina påståenden på i någon av dessa medierapporter, som ser ut som en samordnad attack mot Kina och BRI.

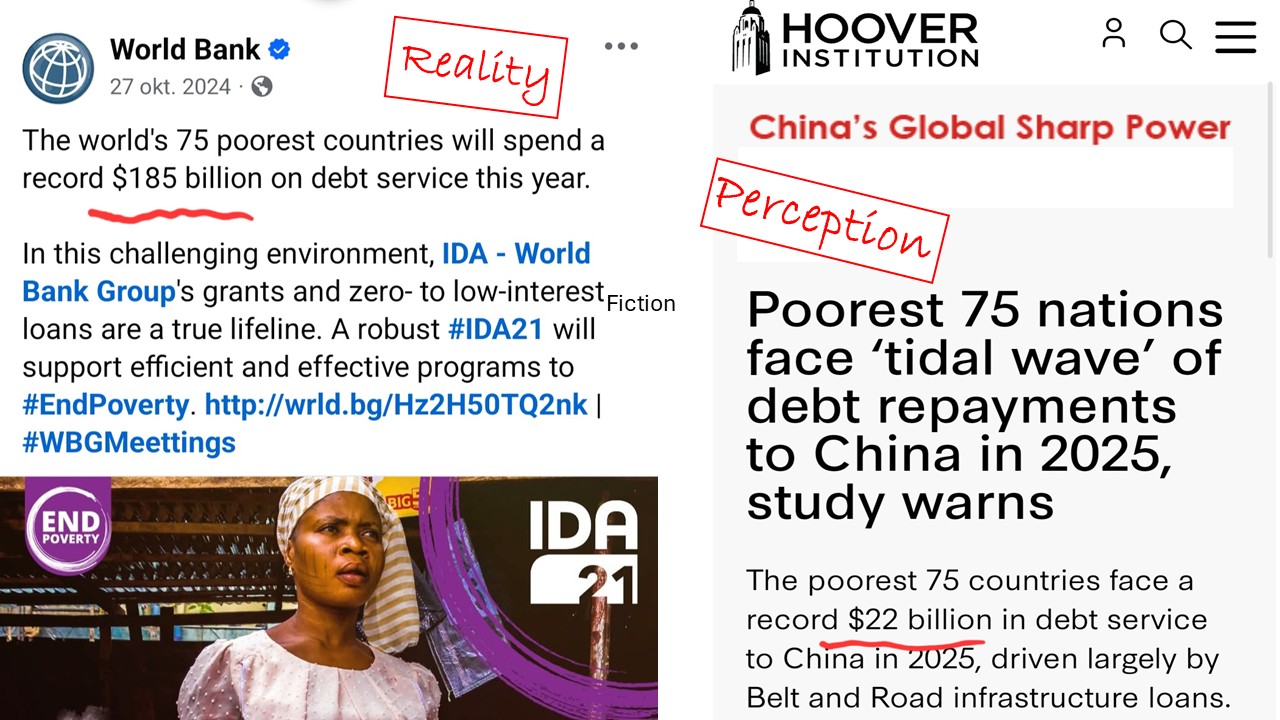

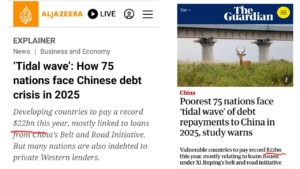

En enkel faktakontroll av några av källorna avslöjar uppenbara skillnader mellan verkligheten och den bild som skapats av de fakta som Duke påstår sig ha grävt fram. Låt oss ta ett exempel som hamnade på förstasidorna: ”Skuldbetalningarna till Kina från utvecklingsländerna kommer att uppgå till totalt 35 miljarder dollar 2025 och förväntas förbli höga under resten av detta decennium. Merparten av denna skuldtjänst, cirka 22 miljarder dollar, är skulder som 75 av världens fattigaste och mest utsatta länder har”, skrev han. Genom att utelämna vad dessa länder är skyldiga resten av världen utanför Kina (främst västerländska institutioner) och förstora Kinas andel kan vi dra slutsatsen att det inte rör sig om något misstag utan om ren förfalskning. Enligt uppgifter från Världsbanken och rapporter från FN:s utvecklingsprogram (UNDP) uppgick utvecklingsländernas totala skuldtjänst 2023 till 1,4 biljoner dollar. Kinas andel av detta är alltså bara 2,5 % (!!!). Den mycket omtalade skuldtjänsten för de 75 fattigaste länderna uppgick till 185 miljarder dollar. Kinas andel (22 miljarder US-dollar) är därmed bara 12 % av totalen. Duke beskriver denna lilla procentandel, och citeras ordagrant i alla västerländska medier, som en ”flodvåg av skuldåterbetalningar”.

Så hur blev denna lilla kinesiska andel på magiskt vis det största hindret för utveckling och den största källan till lidande för fattiga, fattiga utvecklingsländer?

Här kommer ”felslutningen i kompositionen”.

Anatomin i felaktigheten

Den centrala felaktigheten som Dukes argument mot Kina bygger på är premissen att Kina är ”den största bilaterala kreditgivaren” i världen. Termen ”bilateral” används 16 gånger i rapporten. Som jag visar nedan är bilaterala lån, som är kreditavtal mellan regeringar, bara en liten ”del” av ”helheten” av utvecklingsländernas utlandsskuld. Den största delen av skuldbördan, som Lowy Institute avsiktligt ”utelämnar”, är skulden till västerländska (främst amerikanska och brittiska) ”kommersiella kreditgivare” som innehavare av statsobligationer, och till ”multilaterala kreditgivare” där västdominerade institutioner är de viktigaste aktörerna, såsom Världsbanken, Internationella valutafonden (IMF), Asiatiska utvecklingsbanken (ADB) och Parisklubben. Om vi ställer de tre kategorierna (bilaterala, multilaterala och kommersiella) bredvid varandra för alla länder som beskrivs som ”offer för den kinesiska skuldfällan” upptäcker vi omedelbart att kinesiska lån är en liten ”del” av ”helheten” och att den verkliga skuldfällan orsakas och drivs av västerländska aktörer.

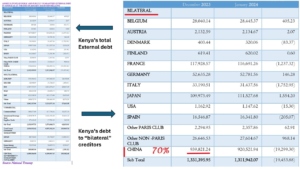

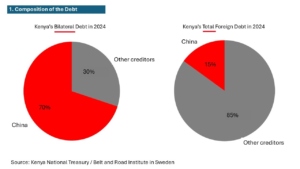

Kenyas skuldssammansätning: I denna serie diagram som hämtats från en bulletin från januari 2024 från Kenyas finansdepartement, Kenya National Treasury, [January-2024-Monthly-Bulletin PDF] kan vi analysera felaktigheten i sammansättningen. Siffrorna här är i kenyanska shilling, men det viktiga är procentandelen. Om vi bara tittar på de avsnitt som är markerade som ”bilaterala” ser Kinas andel av Kenyas skuld enorm ut.

Om vi jämför den med avsnittet ”multilateral” börjar bilden se annorlunda ut.

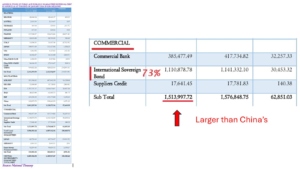

Och när vi tittar ännu längre till avsnittet ”kommersiell” förändras bilden igen.

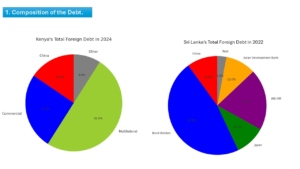

Slutligen, när vi tittar på ”helheten” och jämför den med delen ”bilateral”, framträder den verkliga bilden. Kinas andel av Kenyas totala skuld är en liten del. Detta kan tillämpas på vilket land som helst och resultatet kommer att se relativt likt ut som i fallet med Sri Lanka, Zambia och Pakistan.

Att ta reda på ”skuldens sammansättning” är ett mycket enkelt och exakt sätt att visa vem som är den största innehavaren av ett lands skuld. Information om detta finns tillgänglig från internationella institutioner och nationella regeringar.

Sammansättningen av alla utvecklingsländers skuld. Se originalversionen på UNDP:s webbplats https://data.undp.org/insights/debt-in-developing-economies.

När vi dessutom undersöker ”skuldens kvalitet”, som omfattar löptider, räntor och, viktigast av allt, syftet med skulden, upptäcker vi att västvärldens krediter och lån är destruktiva och leder till en självförstärkande skuldackumulering, medan Kinas skuld är avsedd att öka dessa länders produktivitet (genom modern infrastruktur) och därmed deras förmåga att återbetala sina skulder. En ytterligare faktor som helt ignoreras av västerländska tankesmedjor och medier är ”varifrån kommer den nationens finansiella problem?”.

Dessa tre punkter (1. skuldens sammansättning, 2. skuldens kvalitet och 3. orsakerna till finansiell stress) utgör de viktigaste faktorerna i den metod jag har utvecklat för att i varje enskilt fall avgöra om Kina gör sig skyldigt till att ”skuldfälla” ett land eller inte. (Läs en kort beskrivning av denna metod här och en lektion som förklarar den i detalj här).

Genom att endast fokusera på ”bilaterala skulder” och endast på Kina, samtidigt som han ignorerar alla andra faktorer, vilseleder Duke sina läsare. Om han åberopar inkompetens skulle det kunna bidra till att undanröja misstankarna om illvilja. Det hjälper honom dock inte att han fokuserar på ”återbetalningsprocessen” för kinesiska lån, som enligt honom nu når sin topp, en icke-fråga som vi kan behandla i en separat artikel, eftersom den centrala premissen för hans tes bygger på ett selektivt urval av ”bilaterala lån” som Kina beviljat utvecklingsländer. Det finns många skäl till att Kinas lån till utvecklingsländer på något sätt har avtagit under de senaste åren, till exempel utbrottet av covid-19-pandemin som stoppade många projekt och kastade länder in i djupa finansiella kriser. En annan viktig orsak är att länder har pressats av västerländska institutioner som IMF och Världsbanken att sluta ta lån från Kina för investeringar i infrastruktur och följa en åtstramningspolitik för att hantera sina finansiella problem som härrör från covid-19 och andra orsaker som inte har med Kina och Belt and Road Initiative att göra. Som jag dokumenterade i mina fallstudier av Zambia, Sri Lanka och Pakistan uttrycktes dessa påtryckningar offentligt.

Länderna uppmanas också av västerländska institutioner och makthavare att inte ta lån utan istället be om direktinvesteringar från Kina eller ingå offentlig-privata partnerskapsavtal med kinesiska företag, så att deras balansräkningar inte ser negativa ut. Men Kina har inte upphört med sitt stöd till infrastrukturprojekt i Belt and Road-länderna, såsom det 8,3 miljarder dollar stora järnvägsprojektet i Vietnam och höghastighetsjärnvägen som förbinder Laos med Thailand. Vid toppmötet för Forum for China-Africa Cooperation (FOCAC) 2024 lovade president Xi Jinping 360 miljarder renminbi (cirka 50 miljarder US-dollar) i nytt finansiellt stöd till afrikanska länder under de kommande tre åren, varav två tredjedelar i lån och en tredjedel i investeringar. Samtidigt fortsatte Kina att erbjuda skuldlättnader och omläggning av skulder för ett stort antal länder, särskilt de fattigaste.

Den enkla anledningen till att Kina rankas som ”världens största bilaterala kreditgivare” är att kinesiska statliga banker som Export Import Bank och China Development Bank är de största kreditgivarna till infrastrukturprojekt inom Belt and Road Initiative i den globala södern. Lånen beviljas genom avtal mellan regeringar. Det finns inga ”privata” kinesiska banker eller obligationsinnehavare som är involverade i utrikesutlåningen. Å andra sidan har inget G7-land eller västland en egen statlig bank som lånar ut till utvecklingsländer, förutom genom exportkreditgarantier för lån som beviljas av västerländska privatbanker till utvecklingsländer. Siemens megaaffär 2015 om att bygga gasdrivna kraftverk i Egypten är ett bra exempel på en sådan sund statligt stödd exportkreditpolitik. Men lånen beviljas fortfarande av privata tyska banker. Det är av denna anledning som västländerna i diagrammet över Kenya har en mycket liten andel av landets skuld jämfört med Kina.

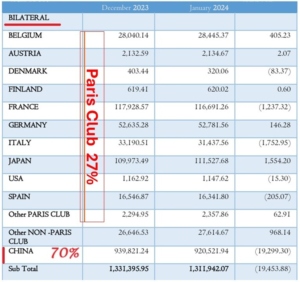

Andra felaktigheten, Paric Club mot Kina

Duke skriver: ”I 54 av 120 utvecklingsländer med tillgängliga uppgifter överstiger nu skuldbetalningarna till Kina de sammanlagda återbetalningarna till Paris Club – en grupp som omfattar alla större västerländska bilaterala långivare.” Han presenterar snygga grafer som jämför Kina med Paris Club. En enkel faktakontroll, som vi gör nedan, visar dock att Paris Club inte längre är en viktig kreditgivare till utvecklingsländer. Eftersom de västerländska ekonomierna ignorerade vikten av att låna ut till infrastruktur som ett led i fattigdomsbekämpning och utveckling, har de ersatts, särskilt sedan den globala finanskrisen 2008, av västerländska privata investerare, såsom Blackrock och Ashmore, och banker som köper statsobligationer från länder i desperata situationer till höga räntor och korta löptider. Det är därför löjligt att jämföra Kina med Paris Club. I Kenyas fall (se diagram nedan) innehar Paris Club mindre än 6 % av landets utlandsskuld. Att jämföra Kina med Paris Club istället för de ”multilaterala aktörerna” som innehar 50 % eller de ”kommersiella aktörerna” som innehar 25 % är därför ytterligare en felaktig slutsats och en uppenbar försummelse.

Kina kontra Parisklubben. Den senare är inte längre en viktig kreditgivare och har ersatts av privata obligationsinnehavare. I Kenyas fall innehar Parisklubben mindre än 6 % av utlandsskulden.

Ytterligare osanna påståenden:

– ”För de fattigaste och mest utsatta länderna utgör betalningarna till Kina en fjärdedel av alla skuldtjänstkostnader, vilket överstiger både multilaterala långivare och privata kreditgivare. Ingen enskild bilateral kreditgivare har stått för en så stor andel av utvecklingsländernas skuldtjänst under de senaste 50 åren.” Detta är helt falskt. Författaren ger inga data eller bevis som stöder hans påstående att Kinas skuldtjänst ”överstiger både multilaterala och privata kreditgivare”. Men sedan återvänder han till berättelsen om ”bilaterala” kreditgivare. Det finns knappast några andra ”bilaterala” långivare än Kina i listorna över länder, som förklarats ovan.

– ”Stigande skuldtjänstkostnader väcker frågor om huruvida Kina skulle kunna använda återbetalningarna som ett geopolitiskt påtryckningsmedel. Vissa hävdar att Kinas låneboom under 2010-talet speglade en avsiktlig ”skuldfälladiplomati” som syftade till att driva länder in i skuldproblem så att geopolitiska eftergifter senare kunde utverkas. Det finns begränsade belägg för att detta var syftet med den kraftiga ökningen av lånen inom ramen för Belt and Road Initiative.”

Duke antyder först att det finns en risk att Kina kommer att utnyttja ländernas skuldbörda för geopolitiska mål och hänvisar till en geopolitiskt förvriden och partisk syn utan faktagrund. Därefter vänder han på språket och antyder att Deborah Brautigam har visat att det finns ”begränsade bevis” för skuldfällor. Sanningen är att Dr Brautigams otroligt noggranna och beundransvärda arbete visar att det inte finns några bevis för en kinesisk skuldfälla och att hela berättelsen bygger på ”en myt”. Hon har varit den ledande systematiska debunkern av denna myt. Att använda hennes arbete som fotnot för att stödja ett falskt påstående är verkligen respektlöst.

Slutsats

Syftet med min insisterande på att avslöja påståenden om Kinas påstådda ”skuldfälla” är inte att försvara Kina, en nation som är tillräckligt mäktig för att försvara sig själv. Mitt mål är att försvara Belt and Road Initiative som en idé och som den viktigaste och mest effektiva utvecklingsplanen i mänsklighetens historia. De infrastrukturprojekt som Kina har byggt inom ramen för Belt and Road har bidragit stort till utvecklingsmålen för många nationer. Men enligt min mening är de fortfarande för få för att övervinna fattigdomen och den ekonomiska eftersläpningen i många länder i den globala södern. Även i utvecklade regioner finns det ett stort behov av infrastrukturbyggande. Jag har diskuterat den enorma klyftan i finansieringen av infrastruktur i Asien och Afrika i andra artiklar. Jag hävdar, precis som ekonomen Jeffrey Sachs har gjort under de senaste åren, att inte bara Kina bör fortsätta och öka sina produktiva krediter till infrastrukturprojekt i utvecklingsländer, utan att dessa länder måste låna mycket mer för detta ändamål, under förutsättning att räntorna är låga och löptiderna är 25 år eller längre. Länder och regioner bör också inrätta egna ”nationella utvecklingsbanker” och regionala banker liknande Asiatiska infrastrukturinvesteringsbanken (AIIB) och BRICS New Development Bank.

Dessutom måste ett allmänt skuldmoratorium och skuldavskrivning förklaras för att befria länderna från de bojor som hindrar dem från att uppnå sina utvecklingsmål.

Kina har gjort rätt i att lansera Belt and Road Initiative och finansiera det. Mer än 150 nationer har anslutit sig utan att bry sig om alla smutskastningskampanjer som västerländska medier, tankesmedjor och politiker har riktat mot initiativet. Det är dags att västvärlden sluter upp med Kina för att bidra till denna process, till gagn för världen och för sin egen. Mitt hemland Irak behöver det, och det gör även mitt nya hemland Sverige.

Relaterade artiklar:

Avslöja ”kinesiska skuldfällan” narrativet i tre enkla steg!

Hur skapade USA ”Kina skuldfällan” och spred den som geopolitiskt verktyg?

Fakta om Sri Lankas skuldkris: Ingen kinesisk skuldfälla! – Belt & Road Institute in Sweden