Hussein Askary och Li Xing

Vår undersökning av narrativet om den så kallade ”kinesiska skuldfällan”, som USA:s utrikesdepartement har marknadsfört sedan maj 2018 med betydande finansiering och mediestöd, visar att det inte finns några bevis för ett sådant påstående. Narrativet tjänar främst som ett geopolitiskt propagandaverktyg för att hindra utvecklingen av det av Kina föreslagna Belt and Road Initiative (BRI) och skada Kinas internationella ställning i världen.

Vår analys av den finansiella och ekonomiska utvecklingen i länder som Sri Lanka, Pakistan, Zambia, Kenya och Montenegro under det senaste decenniet visar på ett genomgående mönster. Detta mönster tyder på att deras finansiella problem beror på en kombination av interna och externa faktorer, varav ingen är direkt hänförlig till Kina eller BRI. Genom denna undersökning har vi utvecklat en systematisk metod för att belysa de viktigaste felaktigheterna i detta narrativ. Denna undersökningsmetod kan tillämpas för att studera vilket land som helst som påstås ha drabbats av ”Kinas skuldfälla” och därmed skilja fakta från fiktion. Vidare kommer denna undersökning att hjälpa beslutsfattare att fastställa sunda policyer för finansiering av infrastrukturprojekt under BRI:s nästa decennium, vilket bygger hörnstenen i den ekonomiska utvecklingen för deras nation.

Metoden går ut på att alla som accepterar narrativet om skuldfällan måste ta ställning till tre grundläggande frågor:

1. Hur ser sammansättningen av landets utlandsskuld ut?

2. Vilken är ”kvaliteten” på skulden?

3. Vad är källan till landets finansiella problem?

1. Skuldens sammansättning

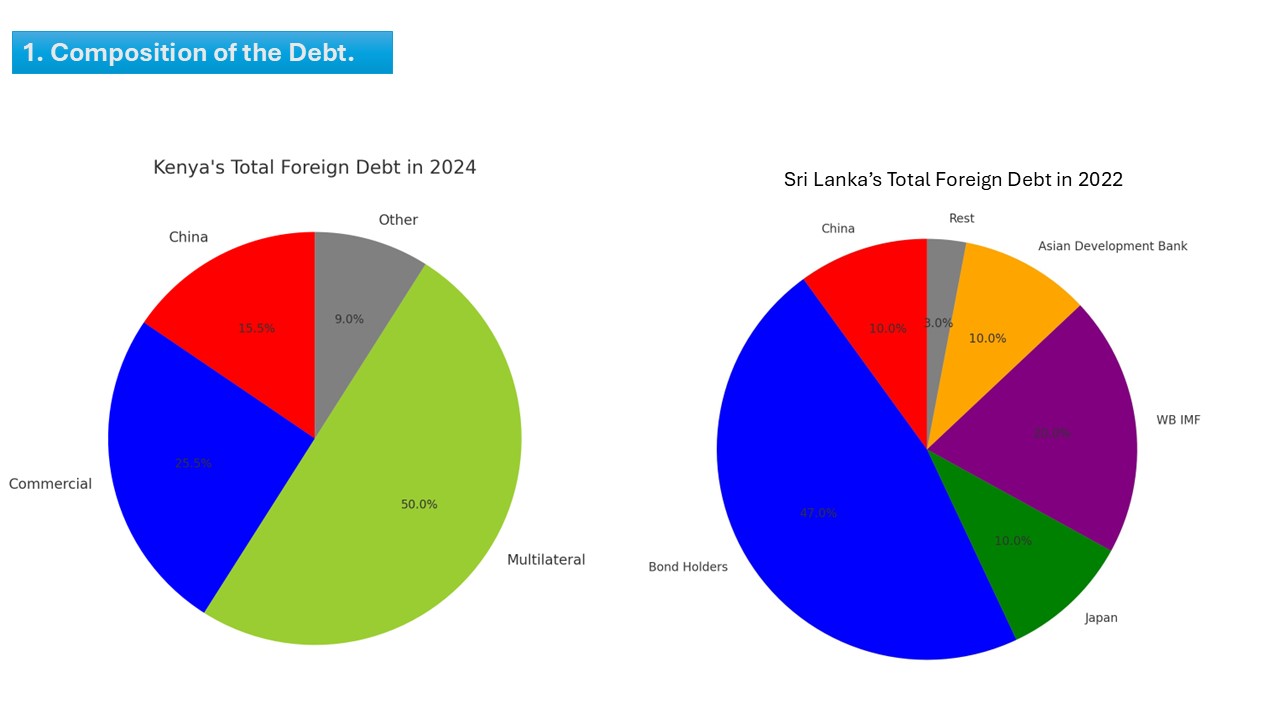

Med ”sammansättning” menas hur stor del av ett lands totala utlandsskuld som är hänförlig till olika fordringsägare, uttryckt i procent [se figur 1]. Vi upptäckte genast att den del som är skyldig Kina bara utgör en bråkdel av den totala skulden (10% i Sri Lankas fall 2022 och 15,5% i Kenyas fall 2024).

Figur 1. Kenyas totala utlandsskuld år 2024 och Sri Lankas år 2022

[Data: Kenya National Treasury, Sri Lanka Finance Ministry; sammanställt av Belt and Road Institute i Sverige]

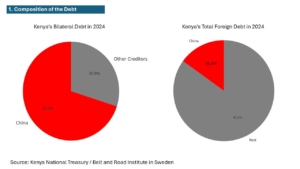

Men västerländska tankesmedjor och medier manipulerar medvetet semantiken genom att fokusera på den ”bilaterala” delen av skulden snarare än den totala. De lyfter ofta fram att ”Kina är landet X:s största bilaterala fordringsägare” [se figur 2]. Denna selektiva inramning skapar en skev uppfattning om Kinas oproportionerligt stora roll i dessa länders finansiella problem.

Figur 2. Betoning av Kenyas bilaterala skuld till Kina snarare än landets totala utlandsskuld

[Data: Kenya National Treasury; sammanställt av Belt and Road Institute i Sverige]

Därför bör forskare inte enbart förlita sig på media eller tankesmedjor för information, utan i stället använda offentligt tillgängliga officiella data från respektive lands finansdepartement eller centralbank. I figur 2 använder vi information från Kenyas nationella finansdepartement [January-2024-Monthly-Bulletin].

Diagrammen över den totala skuldens sammansättning visar att Kinas andel av Sri Lankas skuld endast är 10 procent, medan 80-90 procent är skulder till västerländska institutioner eller västerländska stater. Ännu viktigare är att uppgifterna avslöjar ”elefanten i rummet”: 47% av Sri Lankas skuld består av kommersiella lån, främst till privata västerländska obligationsinnehavare som amerikanska BlackRock och brittiska Ashmore. Dessa obligationsinnehavare äger fyra gånger så mycket som Kinas lån till Sri Lanka. I Kenyas fall är de kommersiella lånen större än Kinas andel och de multilaterala lånen, som främst är till Världsbanken och Internationella valutafonden (IMF), är tre gånger större än Kinas.

2. Skuldernas kvalitet

Med kvalitet menar vi hur och till vilka ändamål används lånen, hur stor är räntan, och vad är villkoren för lånen och för återbetalningen.

a) Kinas lån inom ramen för BRI är nästan uteslutande inriktade på att bygga modern infrastruktur inom sektorer som transport, el, vatten, utbildning och hälsovård. Dessa projekt är produktiva investeringar som ökar mottagarländernas produktivitet. Genom att förbättra infrastrukturen bidrar lånen till industri-, jordbruks- och tjänstesektorerna, vilket gör det möjligt för ekonomierna att generera inkomster och skapa kapacitet att återbetala lånen. Däremot är de flesta finansiella resurser som tillhandahålls genom kommersiella och multilaterala lån från västvärlden inriktade på att lösa budget- och handelsunderskott eller till konsumtion. När länder står inför svåra ekonomiska problem, som de som nämns ovan, tar de till stora lån från internationella obligationsmarknader för att lösa omedelbara ekonomiska kriser.

b) Länder lånar ofta från obligationsmarknaderna för att betala tillbaka äldre obligationer, till mycket högre räntor. I februari i år stod den kenyanska regeringen inför en prekär situation eftersom den saknade tillräckligt med kontanter för att köpa tillbaka 2 miljarder dollar i euroobligationer som förföll i juni. Den lyckades få in 1,5 miljarder dollar genom en ny sjuårig obligation, men till en ränta på 10% jämfört med den tidigare obligationens 6%. Denna stapling av nya skulder för att betala tillbaka gamla skulder till högre räntor är ingen medicin utan gift. Även om lånade medel används för infrastruktur är det ett klassiskt misstag att låna kortsiktigt för projekt som är lönsamma först på lång sikt. Detta är en viktig orsak till den verkliga skuldfällan.

c) En annan viktig kvalitativ skillnad är att kinesiska lån erbjuder längre återbetalnings perioder och lägre räntor. Exempelvis har lånet från Export-Import Bank of China till motorvägen Bar-Boljare i Montenegro en återbetalningstid på 20 år, inklusive en sexårig amorteringsfri period, till en ränta på 2 procent. Liknande räntor och villkor gäller för järnvägsprojektet Mombasa-Nairobi och andra järnvägsprojekt i Kenya. Å andra sidan är kommersiella lån mer kortfristiga, fem till sju år, med mycket högre räntor på 6-12%.

d) Kina erbjuder ofta skuld omläggning eller skuldlättnader för nödlidande länder, medan västerländska obligationsinnehavare tillgriper rättsliga åtgärder i västerländska domstolar för att tvinga fram en snabb och fullständig återbetalning.

e) Kinesiska lån har inga politiska eller ekonomiska villkor, medan västerländska multilaterala lån ofta är förenade med villkor som devalvering av valutan, nedskärningar i offentliga infrastrukturinvesteringar, åtstramning i offentliga sektorn, privatisering av statsägda företag och naturresurser, och genomförande av specifika politiska förändringar i samhället. Sammantaget leder dessa villkor till minskad ekonomisk produktivitet. Privatiseringen av koppargruvorna i Zambia enligt IMF:s direktiv, som nu kontrolleras av västerländska multinationella företag, har återfört mycket lite av naturrikedomarna till den zambiska nationen.

Därför måste dessa kvalitativa skillnader beaktas när man undersöker olika fall av länder i skuld.

3. De verkliga orsakerna till dessa länders finansiella problem

Vår undersökning visar att många av dessa länder redan befann sig i ekonomisk kris innan BRI lanserades 2013. Efteråt har olika interna och externa händelser förvärrat deras svårigheter. Orsakerna sträcker sig från inbördeskrig, terrorism, epidemier, pandemier, ekonomisk vanskötsel till korruption och förändringar i det globala finansiella och monetära systemet. Inget av detta är relaterat till Kina. Vi kan lista några viktiga orsaker:

a. Många länder är starkt beroende av en eller två primära inkomstkällor, vilket gör dem sårbara för prischocker eller konjunktursvängningar. Till exempel är både Sri Lanka och Montenegro starkt beroende av turism. När Sri Lanka drabbades av terrorism 2019 minskade turismen dramatiskt. Så snart landet återhämtat sig 2020 slog covid-19-pandemin till. Pandemin drabbade även Montenegros ekonomi hårt under 2020 och 2021.

b. Sri Lankas ekonomi står inför utmaningar med låg produktivitet. Textilindustrin är beroende av importerade maskiner, bränsle och bomull och tillför endast mervärde genom lågkostnadsarbete. När bränslepriserna steg globalt under 2022 efter att Ukrainakrisen började, urholkades vinstmarginalerna helt. Pakistan är beroende av import av olja och gas för elproduktion. När de internationella priserna stiger måste många industrier stänga och landets skuldsättning ökar eftersom landet behöver låna mer i dollar för att köpa energi. Kinas massiva energiprojekt inom China-Pakistan Economic Corridor som är under byggnad kommer att lösa detta problem då Pakistan blir självförsörjande från lokala energikällor.

c. Många länder i denna kategori är beroende av importerad olja, gas och gödningsmedel för jordbruket. Vissa lånar från utländska källor för att importera livsmedel. När de globala priserna ökar drabbas dessa länder hårt. Det globala priset för spannmåls och gödsel chockhöjdes 2022 när Ukraina kriget bröt ut eftersom båda Ukraina och Ryssland är viktiga producenter av dessa två varor som många utvecklingsländer är beroende av för sin befolknings matförsörjning.

d. Devalvering av valutan ökar skuldbördan avsevärt. Eftersom utländska lån, inklusive kinesiska, är baserade på amerikanska dollar, tvingar valutadevalvering nationer att betala mer i nationella resurser för att återbetala samma dollar belopp i dollar skuld. När Biden-administrationen antog Inflation Reduction Act 2022 steg den amerikanska dollarn mot nästan alla globala valutor, vilket var ett hårt slag för skuldsatta länder. Även Kinas lån till dessa länder är i dollar.

Slutsats

Genom att undersöka och ta itu med dessa tre nyckelfrågor kan vi få en mer korrekt och objektiv utvärdering av dessa länders skuldkriser. Kina är inte ansvarigt för att ha orsakat dessa problem. Faktum är att Kinas strategi att ge ut produktiva krediter till dessa länder kommer att hjälpa dem att ta sig ur den skuldfälla som de har suttit fast i under lång tid. Genom att tillhandahålla gynnsam finansiering för infrastruktur kommer dessa länder att vara bättre positionerade för att öka produktiviteten, ombalansera finanserna och återbetala sina skulder till både Kina och andra fordringsägare. På så sätt är Kina och BRI en del av lösningen på skuldproblemen snarare än orsaken till dem. Kina kan dock inte ensamt lösa alla de problem som dessa länder står inför. Det finns ett behov av att ta fram nya metoder för att finansiera infrastruktur och utveckling. Detta kommer att tas upp i en separat artikel.

Denna artikel är baserad på Hussein Askarys presentation vid konferenssessionen ”The BRI and the Global South”, som leddes av professor Li Xing vid 2024 International Think Tank Forum of the 21st Century Maritime Silk Road som organiserades i Guangdong University of Foreign Studies.

Hussein Askary är vice ordförande för Belt and Road Institute i Sverige.

Li Xing är professor vid Guangdong Institute for International Strategies i Kina. Han är också adjungerad professor vid Aalborgs Universitet i Danmark.